Agora que você já sabe qual é o seu perfil de investidor e também entendeu a importância da reserva de emergência, chegou a hora de dar o próximo passo: estruturar sua carteira de investimentos.

🧭 Por onde começar?

Pense na sua carteira de investimentos como uma pizza dividida em fatias.

-

Renda Fixa (como CDBs, Tesouro Direto, LCIs, LCAs)

-

Renda Variável (como ações, fundos imobiliários, ETFs)

-

Outros ativos (fundos internacionais, criptoativos, etc.)

A grande questão é: quanto de cada fatia você quer colocar no seu prato? A resposta vai depender do seu perfil, do seu momento de vida e, principalmente, dos seus objetivos. O segredo está na proporção de cada uma dessas fatias!

🧩Estruturando o plano que vai te levar até a aposentadoria

O erro mais comum que as pessoas cometem aqui é copiar a carteira de outros. Lembre-se: o que funciona para um colega pode não funcionar para você. Cada um tem um nível diferente de tolerância ao risco — e isso faz toda a diferença. Não copie valores, use-os como base para pensar mais, projetar cenários futuros e se imaginar no final do objetivo. Afinal, quando você tiver 10 milhões de reais na conta, quanto vai querer ter em cada fatia? É claro que o tamanho das fatias pode (e até deve) mudar conforme você vai se aproximando do seu objetivo, mas pensar dessa maneira pode te ajudar muito em seu planejamento.

Vamos deixar aqui alguns números de referência:

-

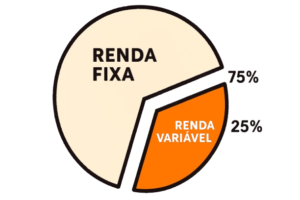

👥 Conservadores geralmente se sentem mais seguros com 75% da carteira em renda fixa (Tesouro Direto, CDBs, LCIs, LCAs) e 25% em renda variável (ações mais sólidas e fundos imobiliários).

- ⚖️ Moderados costumam ir com 60% em renda fixa e 40% em renda variável.

- 🚀 Arrojados preferem o inverso: 60% em renda variável e 40% em renda fixa.

- 🎲 Apostadores podem chegar a ter em alguns momentos de sua vida até 100% da carteira exposta à ativos mais voláteis (às vezes até mais que 100%, por meio de técnicas de alavancagem, mas isso é assunto para outro momento..)

💡 Observação: Mesmo dentro de cada classe ainda é possível diversificar muito. Ex: em renda fixa pode-se mesclar entre prazos de curto, médio e longo prazo, e também entre pós-fixados e prefixados; em renda variável então nem se fala, aqui temos desde fundos imobiliários, ações brasileiras, ações americanas, ETFs, criptomoedas, derivativos etc.

💵 Montando a sua Carteira de Aposentadoria: Exemplo prático

Imagine um médico de perfil arrojado, que tem no momento R$ 100.000 para investir e ainda está começando com seus primeiros passos no mundo dos investimentos. Ele poderia distribuir da seguinte forma:

-

💵 R$ 40.000 em renda fixa (40%)

-

📈 R$ 20.000 em ações de empresas brasileiras (20%)

-

🏢 R$ 20.000 em fundos imobiliários (20%)

-

🌎 R$ 20.000 em ações internacionais (20%)

Não existe uma regra. O importante aqui é que você se sinta seguro o suficiente para passar por momentos bons e ruins do mercado sem abandonar o seu plano.

-

Em momentos de alta, você pode sentir que está “perdendo oportunidades” se tiver pouca renda variável. O famoso risco de comprar na alta.

-

Em momentos de queda, pode sentir que está “perdendo demais” se tiver mais ativos voláteis do que consegue suportar. O famoso risco de vender na baixa.

Esse mesmo médico então, ao conseguir aportar um valor fixo todos os meses, pode seguir uma estratégia clássica e comprovadamente eficaz de ir comprando o ativo que estiver mais desvalorizado em relação à porcentagem desejada. Isso garante que ele sempre esteja comprando ativos “mais baratos”. Além disso, a cada ano ele pode também fazer o rebalanceamento da carteira, para retornar completamente às porcentagens desejadas. Claro que isso só funciona se os ativos em que ele estiver investido forem de boa qualidade, e também não existe uma regra de sempre precisar rebalancear obrigatoriamente, mas você entendeu a ideia não é?

🔁 Reavalie, ajuste quando preciso, mas nunca abandone o plano. A chave é: autoconhecimento e consistência.

🪙Monte a sua carteira de investimentos

📚 Boas práticas segundo especialistas

O que diz Ray Dalio? Bilionário e fundador de um dos maiores fundos de investimentos do mundo, o Bridgewater Associates, Dalio é conhecido por sua abordagem de alocação estratégica com base em cenários econômicos. Sua carteira “All Weather” foi criada para resistir a qualquer cenário econômico — inflação, deflação, crescimento e retração.

-

🧩 Tenha clareza dos objetivos e do horizonte de tempo: Tenha uma boa ideia de onde você quer chegar e quando. Projete quanto você quer ter investido em 5, 10, 15, 20 anos, ou mais. Inclusive, temos aqui nossa calculadora pra ajudar você.

-

☔ Invista como se fosse sempre chover: “Você nunca sabe o que vem pela frente. A única certeza é a incerteza.” Tenha sempre uma parte de seu portfólio em renda fixa como caixa de liquidez(ou seja, dinheiro que você pode usar a qualquer momento). No caso do Brasil, nossa opção é o Tesouro Selic. Essa parcela da sua carteira além de trazer tranquilidade em momentos difíceis, poderá servir como caixa para aproveitar grandes oportunidades.

-

📐 Balanceamento de riscos: Ele sugere que você não diversifique apenas em ativos, mas em risco real. Exemplo: uma ação da Coca-Cola tem um risco muito menor do que uma ação de uma empresa recém criada que acabou de ser listada na bolsa de valores. Enquanto uma ainda precisa crescer muito e se provar, a outra está nas mesas das pessoas e sendo diariamente consumida pelo mundo todo desde 1886. São dois tipos bem diferentes de “renda variável” não é mesmo?

-

🔁 Rebalanceamento periódico: Ajuste sua carteira ao longo do tempo para manter o plano alinhado com seus objetivos. (ex: a cada 6 ou 12 meses)

🎯 montar a carteira é traçar um plano de vida

Montar sua carteira de investimentos é muito mais do que escolher onde colocar o dinheiro: é definir uma estratégia de longo prazo e segui-la com disciplina. Você pode ajustar pequenos detalhes ao longo do tempo, mas a base precisa ser respeitar seu perfil, seus objetivos e seu conforto emocional.

Não existe fórmula mágica. O que existe é planejamento, paciência e constância.

🔐 Defina o seu plano. 📊 Monte a sua carteira. 🧘♂️ Mantenha-se fiel até conquistar a sua liberdade financeira.

Quer aprender mais sobre como preencher cada fatia da sua pizza? Acompanhe nossos artigos sobre Renda Fixa, Fundos Imobiliários, Ações, ETFs e muitos mais!

Gostou do nosso conteúdo?

Continue navegando pelo Doctorum e aprofunde ainda mais seus conhecimentos sobre carreira, investimentos e liberdade financeira para médicos:

- → Voltar para a página inicial

- → Acesse nossos artigos e aprenda ainda mais

- → Simule sua aposentadoria com nossa Calculadora de Juros Compostos

- → Faça o teste e descubra o seu perfil de investidor

- → Aprenda a montar sua Reserva de Emergência Ideal

- → Confira nossa seleção de livros recomendados

- → Fale com a gente